国内染料龙头突发公告:50亿收购全球染料巨头

5月30日晚间,国内染料龙头浙江龙盛(600352.SH)发布公告披露,其拟以6.97亿美元(折合人民币约50.19亿元)的对价,收购印度染料企业KIRI所持德司达(DyStar)37.57%股权。交易完成后,德司达将成为浙江龙盛全资子公司。

此前,在2015年,围绕德司达的股权交易,KIRI对浙江龙盛发起诉讼。如今,随着交易的进行,这场持续近十年的跨国股权诉讼纠纷或宣告终结。

浙江龙盛证券部人士表示,此次收购尚待相关政府部门审批后才能确定结果,后续进展将及时公告。

交易估值跳涨

德司达是一家高端染料及化学品技术解决方案提供商,也是全球最大的纺织染料供应商之一,其客户群包括众多世界顶级的服装品牌、零售商和纺织制造商。

2010年,受金融危机冲击,德司达破产。KIRI以4000万欧元收购其全球业务。同年,浙江龙盛出资2200万欧元认购KIRI发行的可转换债券,并于2012年完成债转股,获得德司达62.43%控股权。

然而,2015年,KIRI在新加坡高等法院起诉浙江龙盛,指控后者“作为大股东压迫小股东利益”,要求浙江龙盛以公允价格收购其持有的德司达37.57%股权,漫长诉讼由此开启。历经多次庭审与判决,股权估值一路攀升:2018年7月,新加坡法庭首次判决股权估值为4.816亿美元;2022年7月,上诉法院支持KIRI取消19%流动性折让的要求,估值大幅跳涨;2023年3月,最终判决出炉,估值定格在6.038亿美元。至本次交易,实际收购价已达6.97亿美元。

浙江龙盛在公告中阐明,本次交易的起因是新加坡国际商事法庭判决德司达股份整体出售,作为德司达的控股股东(持股62.43%),浙江龙盛有意愿出资购买德司达剩余部分股份,从而彻底解决其与KIRI关于德司达股份的诉讼问题,避免德司达被整体出售。

尽管收购成本超过预期,但对浙江龙盛而言,全资控股德司达具有重大战略价值。此举不仅可消除潜在的股权纷争隐患,还将进一步整合德司达的全球资源,巩固其在全球染料市场的领导地位。

协同效应待考

针对此次斥资50亿元收购德司达股权,业内人士分析指出,此举的核心价值在于深度整合德司达的研发、生产和销售资源,实现协同效应,提升运营效率。例如,在销售渠道上,借助德司达全球布局的销售网络,进一步拓展海外市场,尤其是东南亚和欧洲市场,提高染料出口营收占比。此外,德司达稳定的盈利表现有望增厚浙江龙盛的业绩,改善其财务状况。

回顾2020年至2024年,浙江龙盛业绩起伏波动明显。具体来看,2020年,受新冠疫情在全球范围内扩散的影响,浙江龙盛实现营业收入156.05亿元,同比下滑26.96%;归属于上市公司股东的净利润41.76亿元,同比下滑16.86%。其主营的染料产品下游市场出现负增长。

2021年,浙江龙盛利润持续承压。财报数据显示,当年公司实现营业收入166.60亿元,同比增长6.8%;归母净利润为33.74亿元,同比下降19.2%;扣非归母净利润同比下滑3.1%至23.66亿元。

2022年,浙江龙盛营业收入约为212.26亿元,同比增长27.41%;归属于上市公司股东的净利润约30.03亿元,同比减少10.99%。虽然其营收有所增长,但净利润依旧下滑。

这一时期,染料行业供需错配问题愈加凸显,价格竞争白热化,国内染料价格持续低迷,行业整体利润率承压。

2023年,浙江龙盛业绩遭遇重挫。财报数据显示,当期公司实现营业收入153.03亿元,同比下降27.90%;归母净利润15.34亿元,同比下降48.92%。在行业“寒冬”之下,多家染料上市公司公布的业绩均出现亏损。

浙江龙盛人士坦言,利润下滑主因是市场竞争激烈导致公司产品价格下行。

不过,在2024年浙江龙盛业绩迎来反弹。当年其实现营业收入158.84亿元,同比微增3.80%;归属于母公司股东的净利润20.30亿元,同比增长逾30%。

德司达是一家领先的特种化学公司,拥有超过一个世纪的产品开发和创新历史,近日宣布,其主要股东浙江龙盛集团股份有限公司已签署股份购买协议,将收购Kiri Industries Limited持有的德司达环球控股(新加坡)有限公司37.57%的已发行股份。

此次交易源于新加坡国际商事法庭(SICC)的裁决,该裁决要求出售德司达100%的股权。作为已持有德司达62.43%股份的控股股东,浙江龙盛此次战略性收购其余股份,将使德司达成为其全资子公司,并最终解决与KIRI之间存续已久的诉讼,从而避免对德司达的全面出售。

本次交易总金额为6.965478亿美元,并可能在交割日或之后根据具体情况进行适当调整。该交易仍需获得监管部门及相关方的批准,预计将在2025年11月3日之前完成交易。

德司达集团全球执行董事兼总裁徐亚林先生表示:“我们对于这场长期诉讼的圆满解决深感欣慰,这一结果为德司达集团带来了清晰的战略方向、坚定的信心以及新的发展重心,使我们能够稳步迈向未来。这一重大进展是德司达集团30年发展历程中的重要里程碑,进一步巩固了公司的长期稳定性,并体现了我们对全球客户、合作伙伴与利益相关者的坚定承诺。”

此次收购标志着德司达在特种化学品及其价值链领域迈出了关键一步。展望未来,集团将继续专注于推动技术创新、加速可持续发展实践,并有序推进战略性增长计划,以不断提升全球竞争力。

龙盛夯实领先优势

德司达是一家拥有高端染料及其他化学品技术和解决方案的全球领先企业,是全球最大的纺织染料供应商之一。2012年,浙江龙盛通过联合收购首次入主德司达,并在此后逐步整合资源,帮助德司达扭亏为盈。

值得关注的是,龙盛通过整合与德司达在技术、品牌、渠道、产能及创新能力等领域的优势,现已成为全球规模最大的纺织用化学品生产服务商。目前,浙江龙盛在全球范围内拥有年产30万吨染料及10万吨助剂的产能规模,市场份额稳居行业首位。年产11.95万吨中间体产能,依托生态一体化体系,构筑了显著的成本优势和环保竞争力,持续巩固中间体业务的全球领先地位。

此次收购完成后,浙江龙盛对德司达的持股比例将进一步提升,强化其对这一国际品牌的控制权。这不仅体现了中国化工龙头企业的资本实力,更彰显了其通过并购整合全球产业链的决心。

纵观龙盛业务布局,在染料市场,公司凭借生产规模、服务体系、品牌影响力、渠道网络、成本控制及创新能力等方面的显著竞争优势,实现产品制造成本比同行优化,生产效率比同行更加提升,并在安全生产、环保治理及生态标准等核心领域保持国内行业领先地位。在中间体市场,龙盛亦形成显著竞争优势。随着间苯二胺规模化生产装置的投产及生产工艺持续优化,龙盛实现了生产成本较行业平均水平大幅降低,规模效应与成本优势确保其一直保持全球间苯二胺行业龙头。

为什么是德司达?

通过多年的发展和整合,德司达拥有遍布全球的生产基地(覆盖亚洲、欧洲、美洲)、强大的研发中心以及完善的销售和技术服务网络,其产品和服务触达全球几乎所有主要的纺织品生产国和品牌商。“DyStar”品牌在全球纺织行业享有极高的声誉,其客户群包括众多世界顶级的服装品牌、零售商和纺织制造商,建立了长期稳定的合作关系,客户粘性极强。

梳理发现,德司达的核心价值在于其掌握着高端染料和助剂的核心专利,客户包括全球知名纺织品牌;同时,公司在欧美、亚洲市场拥有百年口碑;此外,公司具有渠道优势,业务覆盖50多个国家的销售网络,与龙盛的国内产能形成互补。

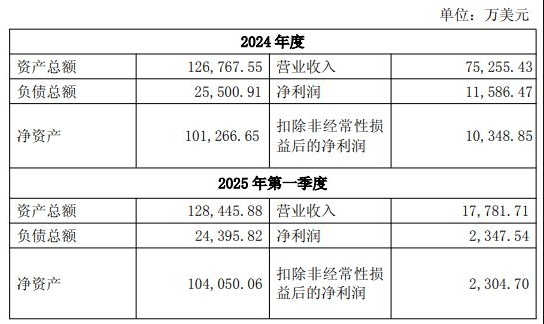

德司达 2024 年度及 2025 年第一季度的主要财务指标如下:

全球染料格局或将重塑

当前,全球染料行业集中度持续提升,环保政策趋严倒逼中小企业退出市场。龙盛此次增持德司达股份,可能带来多重变化。

供应链整合:龙盛的中间体产能与德司达的下游技术结合,降低成本、增强定价权。德司达原本就是全球最大纺织染料供应商之一,龙盛全资控股后,其全球市场份额将进一步激增,叠加德司达的高端染料技术,未来在染料价格谈判中占据更强地位。

绿色转型加速:德司达在环保染料领域的研发优势,助力龙盛抢占可持续发展赛道。尤其是随着欧盟REACH法规、Oeko-Tex标准趋严,德司达的环保染料技术(如无重金属、低COD排放)将成为龙盛抢占欧洲市场的关键。

竞争壁垒提高:头部企业资源整合后,行业“马太效应”进一步凸显。龙盛收购德司达后,可进一步控制全球供应链,挤压竞争对手的原料获取空间。 而未配套中间体的染料企业可能面临更高成本,行业利润进一步向龙盛倾斜。

总体来看,浙江龙盛对德司达的控股,是中国化工企业通过资本运作实现技术升级、品牌国际化的经典案例。下一步,市场关注焦点可能集中在德司达是否会借助龙盛资源拓展新兴市场,双方在数字化、低碳化领域能否协同创新等方面。

从收购到增持,浙江龙盛与德司达的“联姻”已走过十余年。此次交易不仅是资本的流动,更是中国化工行业全球化进程中的一个缩影。在逆全球化暗流涌动的今天,龙盛的选择或许为更多中国企业提供了“走出去”的参考路径。

【版权声明】联合纺织网文章/图片来源于网络,

文章真实性需要自行检测

文章仅供信息专递作用,如发现本站文章存在版权问题,

请联系我们,我们将第一时间核实、处理。

电话:0755-8229 6262